聊中际旭创这票,我得说,它简直就是教科书级别的30倍大牛股。从2023年初到2025年底,股价从18块左右一路干到最高542块,市值从两百多亿冲到六千多亿,三年多时间涨了超过30倍。这可不是什么概念炒作,是实打实踩在了AI算力爆发的火山口上,把十倍股的所有核心基因都占全了。

先看最朴素的基因——小市值。很多人觉得两三百亿不算小,但在2023年初那个节点,光模块这行业还没被市场当回事,中际旭创两百多亿的市值,在动辄万亿的科技巨头面前,就是一张白纸。这张白纸后来被画成了六千亿的巨幅画卷。你想,从两百亿涨到两千亿,和从两千亿涨到两万亿,难度是指数级的。小,才有无限想象空间,资金稍微一推就起来了。

最关键的是,它站在了超级赛道的正中央。AI大模型狂飙,算力需求爆炸,光模块就是给这些AI巨兽修信息高速公路的。这不是一日游的题材,是实实在在的产业革命。行业空间从百亿冲向千亿、万亿,渗透率极低,刚刚开始加速。中际旭创卡在了从400G向800G、1.6T升级的最关键换挡期,成了全球AI军火商的头号卖铲人。

光有赛道不行,还得有业绩拐点。中际旭创的业绩是从2023年开始炸的。你看这数据:2023年净利润21.74亿,同比增77.6%;2024年直接干到51.71亿,同比暴增137.9%;2025年更猛,净利润破百亿,达到107.97亿,又翻了一倍多。特别是2024年一季度,净利润同比增303.84%。这种爆炸式增长,就是股价能走长牛最硬的底气。短期靠情绪,中期靠题材,长期只能靠真金白银的业绩。

它能成为龙头,靠的是卡位核心环节。别人做不了它能做,别人做得慢它做得快。它是英伟达800G光模块的独家供应商,跟英伟达共建实验室,提前适配下一代架构。它是谷歌的第一大光模块供应商,份额超50%。微软、亚马逊、Meta,全是它的核心客户。这种深度绑定,形成了极高的壁垒和稀缺性。说白了,AI算力竞赛不管谁赢,它这个“卖铲的”都稳赚。

启动的时候,这票在很多人眼里就是个不起眼的制造业公司。2023年以前,有多少散户和机构真正看懂光模块在AI时代的价值?等它涨了3倍、5倍,券商研报才开始铺天盖地,机构才蜂拥调研。牛X的人赚的,就是这份预期差的钱——在别人看不懂、看不起、来不及的时候,提前上了车。

至于筹码结构,中际旭创的底子算比较干净。大股东没有疯狂减持(2025年下半年大股东和管理层开始减持),公司还注重分红回报。财务上没有暴雷风险,这让大资金敢锁仓,敢做长趋势。地雷股是走不出10倍行情的。

它的30倍之路,也不是一口气涨完的,是一波一波走出来的。每一波都有催化剂:2023年是800G需求起量;2024年是业绩持续炸裂;2025年是1.6T产品开始批量交付;还有跟谷歌、英伟达的合作不断深化。一个利好推一段,调整消化后再来一段,几波主升浪叠加,不知不觉就30倍了。

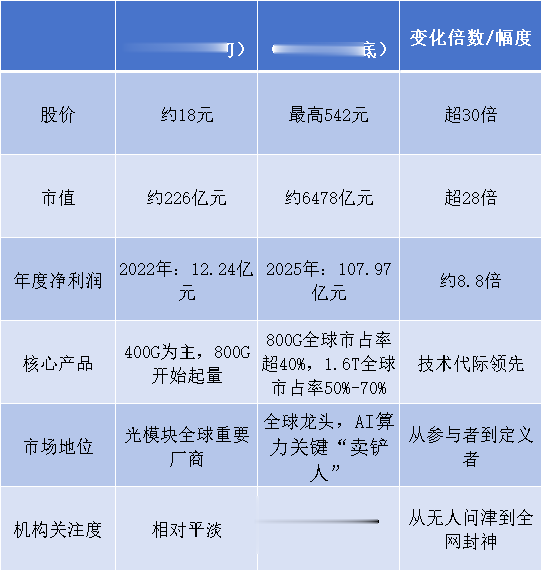

为了让你看得更清楚,我把它启动前后的关键变化列了个表:

聊完这些表面逻辑,再说点更深的东西,这也是真正能让你拿住牛股的关键。

首先,你得理解市值玄机背后的数学。中际旭创启动时两百多亿,涨到六千多亿,靠的是AI算力这个单一赛道的爆发。但如果它一开始就是几千亿的巨头,要涨30倍,市值就得冲到十几万亿,这需要国运级别的推动,几乎不可能。所以,小市值是牛股的必要条件,但不是充分条件。你得找到那个能承载巨大想象力的超级赛道。

第二,关于业绩拐点,高手都在业绩“爆发前夜”埋伏。中际旭创在2022年净利润增速是39.57%,到了2023年一季度,营收和净利润增速突然跳到163.59%和303.84%,这就是明确的业绩炸点信号。但更早的信号可能藏在毛利率、存货周转这些指标里。很多人等财报出来才追,已经晚了三秋。

第三,筹码博弈的真相。中际旭创启动初期,机构持仓并不高。等它涨了几倍,机构才开始大举买入。为什么?因为机构也有排名压力,他们更喜欢右侧确认。而牛散赚的,就是左侧布局的认知差价。你要找的是股东人数持续下降、筹码不断集中的票,这说明散户的筹码正在被主力收集。

最后,也是最反人性的——拿得住。中际旭创这30倍路上,没有回撤吗?不可能。中间肯定有剧烈震荡,30%、50%的回撤都可能出现。为什么大多数人拿不住?因为人性就是“落袋为安”和“厌恶损失”。涨一点就怕跌回去,跌一点就怕归零。真正的长线持有,靠的不是死扛,而是对产业趋势和公司基本面的深刻认知。只要AI算力的需求逻辑没变,中际旭创在800G、1.6T的领先地位没变,跟巨头的绑定关系没变,那每一次大跌,对看懂的人来说,反而是加仓的机会。

中际旭创的故事,完美诠释了十倍股的所有基因。但看懂故事容易,成为故事里的人难。它要求你在无人问津时看见价值,在众人狂欢时保持冷静,在剧烈震荡中坚守逻辑。股市里没有神仙,只有不断进化的猎手,而猎手最大的武器,永远是认知。

红腾网提示:文章来自网络,不代表本站观点。